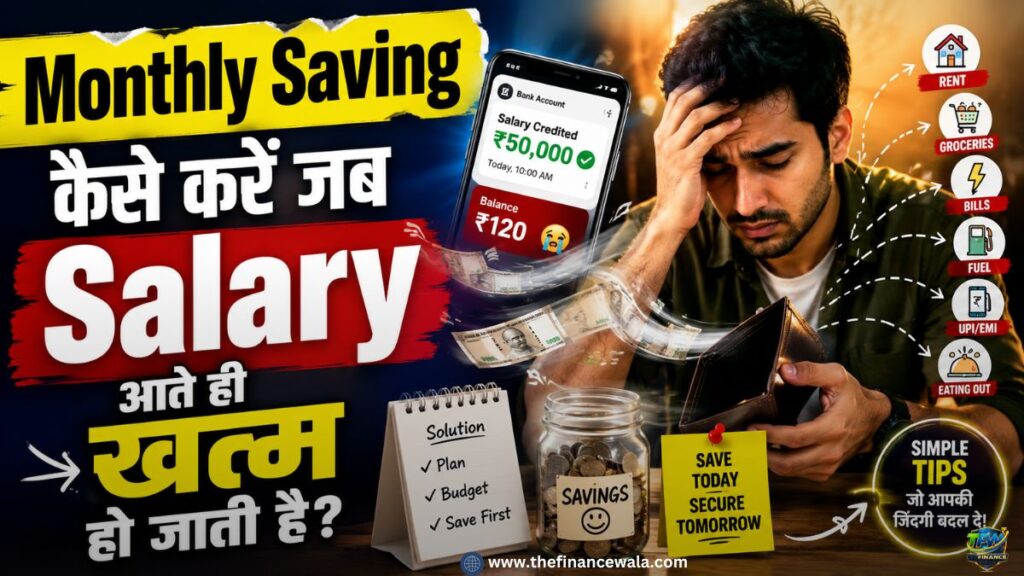

हर महीने Salary आती है…

कुछ दिन अच्छा लगता है… फिर अचानक Account खाली होने लगता है।

- EMI कट गई

- Bills चले गए

- Online Shopping हो गई

- UPI Payments पता ही नहीं चले

- और महीने के आखिर में फिर वही सवाल:

“Monthly Saving आखिर हो क्यों नहीं रही?”

अगर आप भी यही महसूस करते हैं, तो समस्या सिर्फ आपकी Income नहीं है।

असल समस्या है:

- Unplanned Spending

- Wrong Money Habits

- और Saving System का ना होना

आज के समय में सिर्फ कमाना काफी नहीं है।

Monthly Saving करना सीखना सबसे जरूरी Financial Skill बन चुका है।

इस Detailed Guide में हम समझेंगे:

- Monthly Saving क्या होती है

- Salary आते ही पैसे क्यों खत्म हो जाते हैं

- Monthly Saving कैसे शुरू करें

- कौन-कौन सी गलतियाँ Saving रोकती हैं

- और Practical तरीके जिनसे आप हर महीने पैसा बचा सकते हैं

यह Article Beginners के लिए भी आसान है और Working Professionals के लिए भी बेहद Useful।

Monthly Saving क्या है?

Monthly Saving का मतलब है:

हर महीने अपनी Income में से एक निश्चित Amount Future के लिए अलग रखना

यह पैसा:

- Emergency

- Goals

- Future Planning

- Financial Security

के लिए Use होता है।

आसान भाषा में:

Income – Expenses = Saving

लेकिन Smart लोग ऐसा नहीं करते

वे Follow करते हैं:

Income – Saving = Expenses

यही असली Monthly Saving Formula है।

Salary आते ही खत्म क्यों हो जाती है?

Monthly Saving ना होने की सबसे बड़ी वजह Income कम होना नहीं है।

असल कारण ये हैं

1. Budget ना बनाना

बहुत लोग Salary तो Receive करते हैं

लेकिन यह Decide नहीं करते कि पैसा कहाँ खर्च होगा।

Result:

- Random Spending

- Unnecessary Expenses

- Zero Monthly Saving

अगर आपको Budget बनाना Stressful लगता है, तो पहले यह समझना जरूरी है कि एक Strong Saving Mindset कैसे Develop होता है और लोग बिना Pressure के भी Smart Financial Habits कैसे बना सकते हैं।

2. Small Expenses को Ignore करना

₹99 Subscription

₹200 Food Order

₹500 Shopping

ये छोटे खर्च मिलकर महीने में हजारों रुपये खा जाते हैं।

यही “Silent Money Leak” होता है।

3. Saving को Last Priority बनाना

Most लोग:

- पहले खर्च करते हैं

- फिर जो बचता है उसे Saving मानते हैं

लेकिन Reality में कुछ बचता ही नहीं।

4. Lifestyle Inflation

जैसे-जैसे Salary बढ़ती है

वैसे-वैसे खर्च भी बढ़ जाते हैं।

- Bigger Shopping

- Expensive Gadgets

- Extra Spending

लेकिन Monthly Saving वहीं की वहीं रहती है।

5. Emotional Spending

Stress हो या खुशी…

लोग Shopping और Food Delivery पर पैसा खर्च करने लगते हैं।

इससे Monthly Saving Directly Impact होती है।

Monthly Saving क्यों जरूरी है?

अगर आप Monthly Saving नहीं करते

तो छोटी Emergency भी बड़ा Financial Pressure बन सकती है।

Monthly Saving आपकी मदद करती है:

- Emergency Fund बनाने में

- Debt से बचने में

- Future Goals पूरे करने में

- Financial Stress कम करने में

Simple Rule:

Monthly Saving = Financial Stability

अगर आप बिल्कुल शुरुआत कर रहे हैं और समझ नहीं पा रहे कि Saving की शुरुआत कहाँ से करें, तो यह Detailed Beginner Guide आपको Step-by-Step सही Direction दे सकती है।

Monthly Saving कैसे शुरू करें?

अब सबसे Important Part…

Practical तरीके जिनसे आप सच में Monthly Saving शुरू कर सकते हैं।

Step 1: अपनी Total Income लिखें

सबसे पहले यह Clear करें:

- Monthly Salary

- Freelance Income

- Side Income

Total Monthly Income कितनी है?

जब तक Exact Number Clear नहीं होगा

तब तक Monthly Saving Planning नहीं होगी।

Step 2: Expenses को 3 Categories में Divide करें

Essential Expenses

- Rent

- Electricity Bill

- Food

- Transport

Important Expenses

- Insurance

- Education

- EMI

Unnecessary Expenses

- Impulse Shopping

- Extra Subscriptions

- Random Orders

यही Step Monthly Saving का Foundation है।

Step 3: “Pay Yourself First” Rule अपनाएँ

यह सबसे Powerful Monthly Saving Strategy है।

Salary आते ही:

पहले Saving करें

फिर बाकी खर्च

Example:

अगर Salary ₹30,000 है

तो:

- ₹3,000–₹6,000 पहले अलग करें

- फिर Monthly Expenses Manage करें

Step 4: Auto Transfer शुरू करें

Manual Saving अक्सर Fail हो जाती है।

इसलिए:

- Separate Saving Account रखें

- Automatic Transfer सेट करें

इससे:

- पैसा खुद Save होगा

- Spending Temptation कम होगी

Step 5: Monthly Saving Target Fix करें

Without Target, Saving नहीं टिकती।

शुरुआत ऐसे करें:

- Income का 10% Save करें

- फिर धीरे-धीरे 20% तक बढ़ाएँ

Consistency ज्यादा Important है।

Step 6: Expense Tracking शुरू करें

अगर आपको पता ही नहीं पैसा कहाँ जा रहा है

तो Monthly Saving Impossible है।

Track करें:

- UPI Payments

- Online Shopping

- Food Orders

- Entertainment खर्च

सिर्फ 30 दिन Tracking करने से Spending Pattern Clear हो जाएगा।

कई बार बड़ी Saving किसी बड़े बदलाव से नहीं, बल्कि छोटी Daily Habits से शुरू होती है। अगर आप जानना चाहते हैं कि छोटी बचतें समय के साथ बड़ा Fund कैसे बनाती हैं, तो यह Guide जरूर पढ़ें।

Step 7: Emergency Fund बनाएं

Monthly Saving का पहला Purpose होना चाहिए:

Emergency Fund

कम से कम:

- 3 से 6 महीने के खर्च जितना Fund

यह:

- Job Loss

- Medical Emergency

- Unexpected Situation

में मदद करता है।

Monthly Saving बढ़ाने के Practical तरीके

अब बात करते हैं उन Smart Strategies की

जो आपकी Monthly Saving Fast Improve कर सकती हैं।

1. 24-Hour Rule अपनाएँ

कुछ खरीदने का मन हो?

तुरंत मत खरीदें

24 घंटे Wait करें

अक्सर Impulse खत्म हो जाता है।

2. Unused Subscriptions बंद करें

- OTT Platforms

- Apps

- Premium Services

जो Use नहीं हो रहे, उन्हें Cancel करें।

3. Cash Spending Limit रखें

Daily Spending के लिए Fixed Amount रखें।

इससे Overspending Control होती है।

4. Online Shopping Notifications बंद करें

Flash Sale और Offers सबसे बड़ा Monthly Saving Killer हैं।

5. Side Income शुरू करें

अगर Possible हो:

- Freelancing

- Content Creation

- Skills Based Work

Extra Income सीधे Monthly Saving में डालें।

50-30-20 Rule क्या है?

यह एक Popular Monthly Saving Formula है।

50% → Needs

- Rent

- Food

- Bills

30% → Wants

- Entertainment

- Shopping

20% → Monthly Saving

Beginners के लिए यह बहुत Useful Method है।

Monthly Saving में होने वाली Common Mistakes

सिर्फ Salary बढ़ने का इंतजार करना

Saving Habit Salary से ज्यादा Important है।

Credit Card पर Overdepend होना

“Buy Now Pay Later” अक्सर Future Financial Pressure बनाता है।

Goals ना बनाना

Without purpose:

- Saving Boring लगती है

- Consistency टूट जाती है

पूरी Salary खर्च कर देना

हर महीने Zero Balance Mindset Dangerous है।

Smart Monthly Saving Habits

अगर आप Long-Term Monthly Saving चाहते हैं

तो ये Habits जरूरी हैं:

- Needs और Wants में फर्क समझें

- Shopping से पहले सोचें

- Monthly Budget Follow करें

- Financial Discipline रखें

- छोटी Saving को भी importance दें

Family और Monthly Saving

अगर Family Responsibilities हैं

तो Monthly Saving और भी जरूरी हो जाती है।

क्योंकि:

- Emergency कभी बताकर नहीं आती

- Expenses समय के साथ बढ़ते हैं

इसलिए Saving को Optional नहीं समझना चाहिए।

अक्सर पूछे जाने वाले सवाल (FAQ’s)

Q1. Monthly Saving कितनी होनी चाहिए?

Ans. शुरुआत में Income का 10–20% अच्छा माना जाता है।

Q2. Low Salary में Monthly Saving कैसे करें?

Ans. Small Expenses Control करके और Budget बनाकर।

Q3. Salary आते ही पैसे क्यों खत्म हो जाते हैं?

Ans. Mostly बिना Planning और Uncontrolled Spending की वजह से।

Q4. Monthly Saving शुरू करने का सबसे आसान तरीका क्या है?

Ans. Salary आते ही Automatic Saving Transfer करें।

Q5. क्या ₹1000 Monthly Saving useful है?

Ans. हाँ, Consistency छोटी Amount को भी बड़ा बना देती है।

Q6. Monthly Saving और Investment में फर्क क्या है?

Ans. Saving Safety के लिए होती है, Investment Growth के लिए।

निष्कर्ष (Conclusion):

Monthly Saving कोई Magic नहीं है।

यह एक Habit है… जो धीरे-धीरे Financial Freedom बनाती है।

शुरुआत छोटी हो सकती है:

- ₹500

- ₹1000

- या Salary का सिर्फ 10%

लेकिन Consistency सबसे ज्यादा Important है।

याद रखें:

“High Salary हमेशा Rich नहीं बनाती…

Strong Monthly Saving Habit बनाती है।”

अगर आप:

- Budget बनाते हैं

- Expenses Control करते हैं

- और Monthly Saving को Priority देते हैं

तो धीरे-धीरे आपका Financial Stress कम होने लगेगा। बहुत लोग Income बढ़ने के बाद भी Financially Relaxed महसूस नहीं करते। अगर आप समझना चाहते हैं कि अच्छी Salary के बावजूद Financial Stress क्यों बना रहता है, तो यह Real-Life Based Article जरूर पढ़ें।

Disclaimer: यह Article सिर्फ Educational Purpose के लिए है। Financial Decisions लेने से पहले अपनी जरूरत और स्थिति के अनुसार Proper Research जरूर करें।