कुछ साल पहले तक ₹5 Lakh का Health Cover बहुत बड़ा माना जाता था।

लेकिन आज के समय में सिर्फ एक Major Surgery, ICU Stay या Serious Illness ही लाखों रुपये का Bill बना देती है।

यही वजह है कि अब लोग एक बड़ा सवाल पूछ रहे हैं:

- क्या 5 Lakh Health Insurance Plan आज भी Enough है?

- या Medical Inflation ने इसकी Value कम कर दी है?

कई लोग बिना समझे सिर्फ “5 Lakh Health Insurance Plan” खरीद लेते हैं क्योंकि:

- Premium कम होता है

- Commonly Suggested होता है

- और यह एक “Safe Amount” लगता है

लेकिन Practical Reality थोड़ी अलग है।

इस Detailed Guide में हम समझेंगे:

- 5 Lakh Health Insurance Plan क्या होता है

- आज के समय में यह कितना Effective है

- किन लोगों के लिए सही है

- कहाँ यह कम पड़ सकता है

- और Plan लेते समय किन बातों का ध्यान रखना चाहिए

यह Article पूरी तरह Practical, Updated और SEO-Focused Information के साथ बनाया गया है ताकि आप सही Decision ले सकें।

5 Lakh Health Insurance Plan क्या होता है?

5 Lakh Health Insurance Plan एक ऐसा Health Insurance Plan होता है जिसमें Insurance Company Medical Expenses के लिए Maximum ₹5 Lakh तक Coverage देती है।

इसका मतलब: अगर Policy Terms के अनुसार आपका Medical Expense Covered है, तो Company Total ₹5 Lakh तक का खर्च Pay कर सकती है।

इसमें आमतौर पर शामिल होते हैं:

- Hospitalization Expenses

- Surgery Cost

- ICU Charges

- Doctor Fees

- Medicines

- Pre & Post Hospitalization

आसान भाषा में: 5 Lakh Health Insurance Plan = Medical Emergency के लिए ₹5 Lakh तक का Financial Backup

अगर आप पहली बार Insurance समझ रहे हैं, तो यह Health Insurance Guide आपके लिए एक perfect शुरुआत हो सकती है।

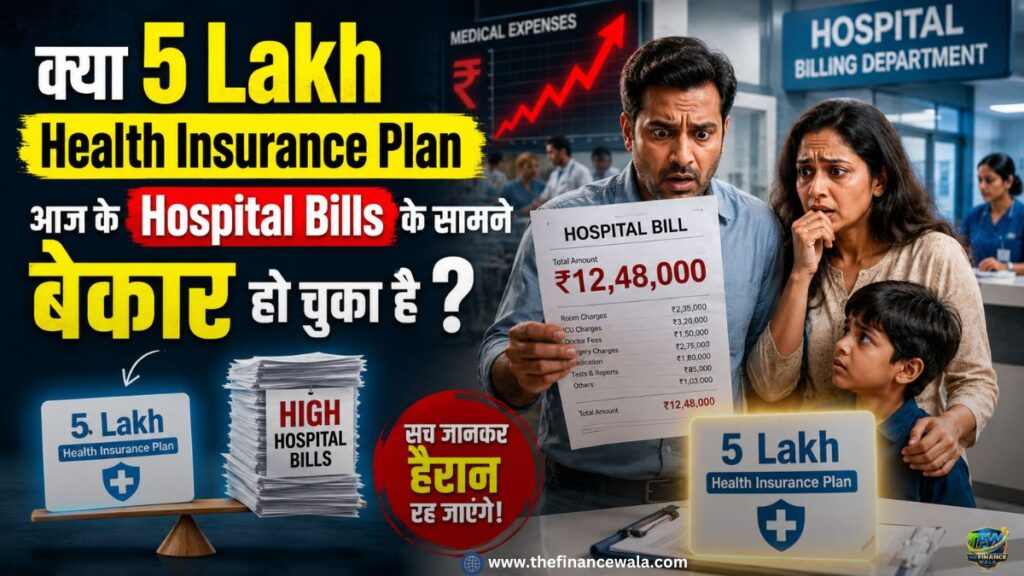

आज के समय में Medical Expenses कितने बढ़ चुके हैं?

यही सबसे Important Point है।

आज Healthcare Cost तेजी से बढ़ रहा है। खासकर:

- Private Hospitals

- Metro Cities

- Critical Treatments

- Advanced Surgeries

में खर्च पहले से कई गुना ज्यादा हो चुका है।

Example देखें:

| Treatment | Approx Cost |

| Appendix Surgery | ₹80,000 – ₹2 Lakh |

| Heart Surgery | ₹3 Lakh – ₹8 Lakh |

| Cancer Treatment | ₹5 Lakh+ |

| ICU Stay Per Day | ₹15,000 – ₹50,000 |

| Knee Replacement | ₹2.5 Lakh – ₹6 Lakh |

ऐसे में सवाल यह बनता है: क्या 5 Lakh Health Insurance Plan हर Situation में काफी होगा?

उत्तर Depend करता है आपकी:

- City

- Family Size

- Lifestyle

- Age

- Medical Risk

पर।

5 Lakh Health Insurance Plan किन लोगों के लिए Effective हो सकता है?

हर व्यक्ति की जरूरत अलग होती है।

कुछ Cases में 5 Lakh Health Insurance Plan आज भी Useful हो सकता है।

1. Young Individuals के लिए

अगर:

- आपकी Age कम है

- कोई Major Illness History नहीं है

- और आप Single हैं

तो शुरुआत के लिए यह अच्छा Option हो सकता है।

Young Age में Hospitalization Risk Comparatively कम होता है।

2. Small Cities या Tier-2 Areas के लिए

Metro Cities में Treatment Cost ज्यादा होती है।

लेकिन छोटे शहरों में कई Treatments Comparatively Affordable होते हैं।

ऐसे Areas में:

5 Lakh Health Insurance Plan Practical Coverage दे सकता है।

3. First-Time Health Insurance Buyers

अगर कोई पहली बार Policy ले रहा है, तो:

- शुरुआत के लिए Basic Protection मिल जाता है

- Premium Comparatively Affordable रहता है

- Financial Safety Create होती है

4. Employer Insurance के साथ Additional Cover

कई लोगों के पास Company का Group Insurance होता है।

ऐसे में:

Personal 5 Lakh Health Insurance Plan एक Extra Protection Layer की तरह काम कर सकता है। कुछ situations में Individual Health Insurance ज्यादा बेहतर और useful choice साबित हो सकता है।

कहाँ 5 Lakh Health Insurance Plan कम पड़ सकता है?

अब Practical Reality समझिए।

आज कई Situations में 5 Lakh Health Insurance Plan Insufficient भी हो सकता है।

1. Metro Cities में Treatment

Delhi, Mumbai, Bengaluru जैसे Cities में:

- Hospital Charges

- ICU Cost

- Specialist Consultation

बहुत Expensive हो चुके हैं।

एक Serious Hospitalization आसानी से ₹5 Lakh Cross कर सकता है।

2. Family Floater Plans में

अगर एक ही policy में:

- Husband

- Wife

- Children

- Parents

सभी Covered हैं, तो ₹5 Lakh जल्दी Exhaust हो सकता है।

3. Critical Illness Cases में

Cancer, Organ Transplant, Heart Disease जैसी Conditions में:

- Treatment कई महीनों तक चलता है

- और खर्च बहुत तेजी से बढ़ता है

ऐसे में:

5 Lakh Health Insurance Plan Limited साबित हो सकता है।

4. Medical Inflation की वजह से

India में Medical Inflation लगातार बढ़ रहा है।

मतलब:

जो Treatment आज ₹5 Lakh में हो रहा है, वही कुछ साल बाद और Expensive हो सकता है।

5 Lakh Health Insurance Plan में क्या-क्या Cover होता है?

हर Policy अलग होती है, लेकिन आमतौर पर Coverage में शामिल हो सकते हैं:

- In-Patient Hospitalization

- Daycare Procedures

- ICU Charges

- Ambulance Charges

- Pre & Post Hospitalization

- Surgery Expenses

Exact Benefits हमेशा Policy Terms पर Depend करते हैं। लेकिन सिर्फ Cover Amount जानना काफी नहीं होता। पहले यह समझना जरूरी है कि Health Insurance Coverage में वास्तव में क्या-क्या शामिल होता है और क्या नहीं।

क्या-क्या Cover नहीं होता?

यह बहुत जरूरी Section है क्योंकि कई लोग यहीं Confuse होते हैं।

Common Exclusions में शामिल हो सकते हैं:

- Waiting Period Diseases

- Cosmetic Treatments

- Non-Medical Expenses

- Self-Inflicted Injuries

- Certain Pre-Existing Conditions (Initial Years)

इसलिए सिर्फ “5 Lakh Coverage” देखकर Policy नहीं खरीदनी चाहिए।

5 Lakh Health Insurance Plan लेते समय किन बातों का ध्यान रखें?

यह Section SEO और Practical दोनों Perspective से Important है।

1. Room Rent Limit Check करें

कुछ Policies में Room Rent Cap होता है।

अगर आपने उससे Expensive Room लिया:

Total Bill पर असर पड़ सकता है।

2. Network Hospitals देखें

आपके City में अच्छे Hospitals Available होने चाहिए।

3. Waiting Period समझें

कई Diseases तुरंत Cover नहीं होतीं।

4. Claim Settlement Process देखें

Simple और Smooth Claim Experience बहुत जरूरी है।

5. Co-Payment Clause Check करें

कुछ Policies में आपको भी Expense का हिस्सा Pay करना पड़ता है।

अगर आप confusion में हैं कि सही Health Insurance Plan कैसे चुनें, तो यह guide आपकी काफी मदद कर सकती है।

क्या Family के लिए 5 Lakh Health Insurance Plan Enough है?

यह सबसे Common सवाल है।

Small Family + Young Age

कुछ Cases में Sufficient हो सकता है।

Parents Included

Risk बढ़ जाता है।

Metro City Lifestyle

Higher Coverage ज्यादा Practical हो सकता है।

इसलिए Family Size और Medical Risk को Ignore नहीं करना चाहिए।

आजकल कई लोग Family के लिए Family Floater Health Insurance को ज्यादा practical option मान रहे हैं।

5 Lakh Health Insurance Plan vs Higher Coverage

| Feature | 5 Lakh Plan | Higher Cover Plan |

| Premium | Lower | Higher |

| Basic Protection | Yes | Yes |

| Serious Illness Protection | Limited | Better |

| Metro City Suitability | Moderate | Strong |

| Long-Term Medical Security | Average | Better |

सबसे बड़ी गलती जो लोग करते हैं

बहुत लोग सोचते हैं:

“Policy है मतलब पूरा Protection है”

लेकिन Reality यह है:

- Coverage Limit होती है

- Terms और Exclusions होते हैं

- हर Medical Situation अलग होती है

इसलिए सिर्फ Premium देखकर Decision लेना Risky हो सकता है।

Practical Strategy क्या हो सकती है?

अगर Budget Limited है:

शुरुआत में 5 Lakh Health Insurance Plan लेना Better है बजाय Insurance ना लेने के।

लेकिन:

- Future Needs

- Medical Inflation

- Family Responsibilities

को ध्यान में रखते हुए समय-समय पर Coverage Review करना जरूरी है।

अक्सर पूछे जाने वाले सवाल (FAQ’s)

Q1. क्या 5 Lakh Health Insurance Plan Enough है?

Ans. कुछ लोगों के लिए हाँ, लेकिन Family Size और City पर Depend करता है।

Q2. क्या 5 Lakh Health Insurance Plan Family के लिए सही है?

Ans. Small Families के लिए Useful हो सकता है, लेकिन Higher Medical Risk में कम पड़ सकता है।

Q3. Metro Cities में 5 Lakh Health Insurance Plan Effective है?

Ans. Basic Protection देता है, लेकिन Serious Treatment में Insufficient हो सकता है।

Q4. क्या 5 Lakh Health Insurance Plan में ICU Cover होता है?

Ans. कई Policies में ICU Charges Covered होते हैं, लेकिन Terms Check करना जरूरी है।

Q5. क्या Future में Coverage बढ़ाया जा सकता है?

Ans. कई Insurers Policy Upgrade Option देते हैं।

Q6. 5 Lakh Health Insurance Plan किसे लेना चाहिए?

Ans. Young Individuals, First-Time Buyers और Basic Protection चाहने वालों के लिए Useful हो सकता है।

निष्कर्ष (Conclusion):

5 Lakh Health Insurance Plan आज भी Useful हो सकता है…

लेकिन हर व्यक्ति के लिए Enough नहीं होता।

अगर:

- आप Young हैं

- Single हैं

- Small City में रहते हैं

तो यह Decent Starting Protection दे सकता है।

लेकिन:

- Metro Lifestyle

- Family Responsibilities

- High Medical Risk

में Higher Coverage ज्यादा Practical हो सकता है।

सबसे जरूरी बात:

Health Insurance सिर्फ Policy नहीं, बल्कि Medical Emergency के समय आपकी Financial Stability का Protection है।

इसलिए Decision हमेशा:

- जरूरत

- Lifestyle

- और Future Medical Cost

को देखकर लेना चाहिए। कई लोगों को Health Insurance की असली जरूरत तब समझ आती है जब एक Hospital Bill उनकी पूरी savings हिला देता है।

Disclaimer: यह Article केवल General Educational Purpose के लिए है। किसी भी Health Insurance Plan को खरीदने से पहले Policy Terms, Coverage और Exclusions को Carefully Verify जरूर करें।